晶澳科技(002459.SZ)正被功绩损失、债务高压与扩产风险三重困局缠绕。

这家公司前三季度归母净利润损失35.53亿元,毛利率为负,398亿元的有息欠债是净钞票1.72倍。此外,公司应收账款创历史同时新高,盘活天数激增。

行业穷冬下,晶澳科技的光伏 “逆周期豪赌” 怎么破局,危境是否会加重?

六季六亏,毛利率垫底

2025年前三季度,晶澳科技营业总收入368.09亿元,同比大幅下滑32.27%;归母净利润损失35.53亿元,较上年同时的4.84亿元损失扩大超6倍;扣非净利润损失34.53亿元,同比增亏幅度相同惊东说念主。

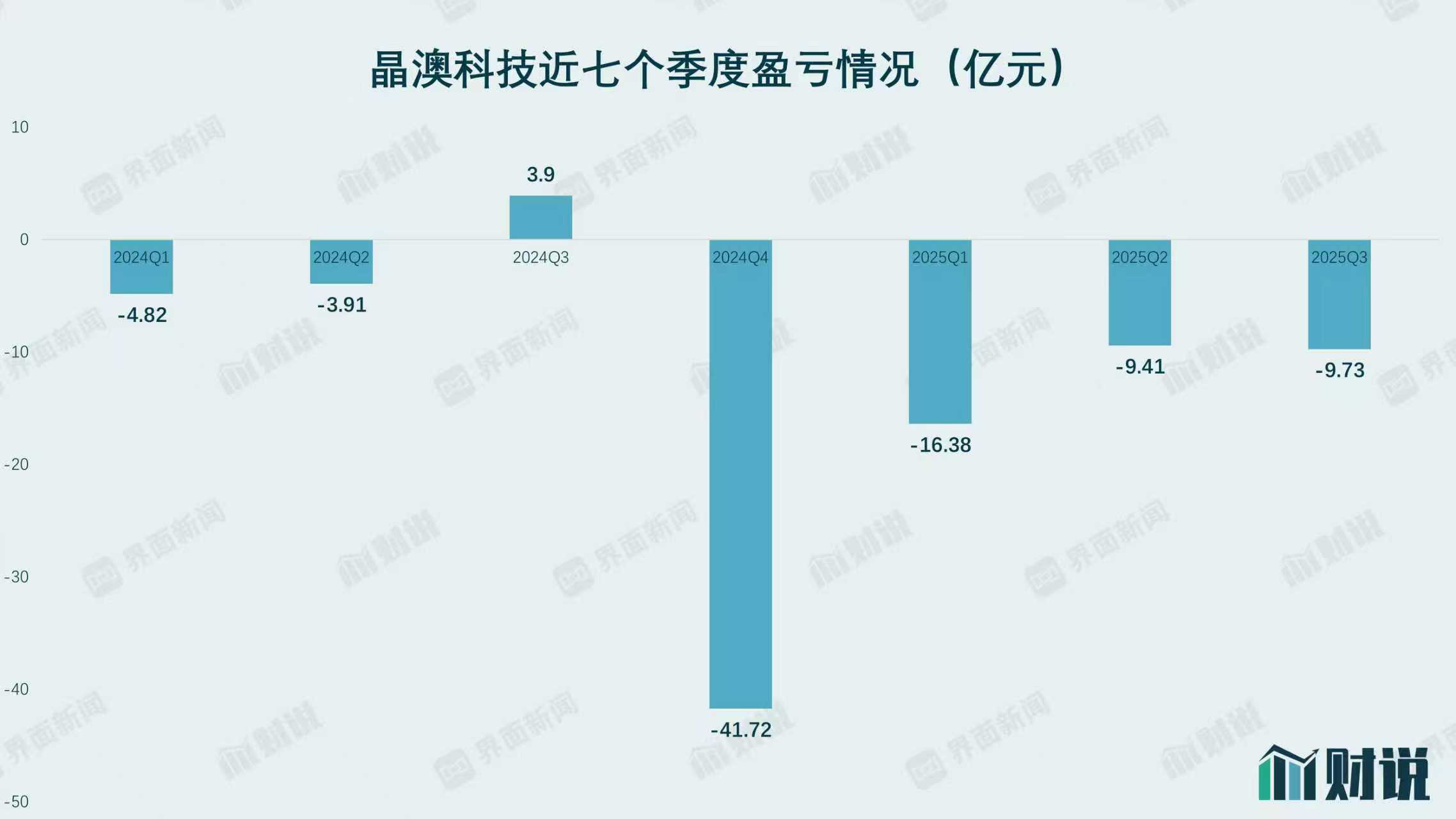

界面新闻记者发现,这已是晶澳科技不竭四个季度出现 “巨亏”,更是近七个季度中的第六次损失:2024年第四季度损失42亿元,2025年第一季度损失16亿元,第二季度损失9.4亿元,第三季度虽较二季度略有扩大至9.73亿元。

数据开头:Wind、界面新闻接洽部 现金九游体育app平台

关于营收与利润的双下滑,晶澳科技评释称, “主要系本期受阛阓竞争环境影响,单瓦价钱与出货量较上年同时下降”。这一说法也获取了行业数据的印证 ——2025年上半年,公司电板组件出货量33.79GW(含私用 119MW),虽仍保捏一定例模,但在行业价钱战布景下,单瓦收入的下滑告成连累了营收。

数据开头:Wind、界面新闻接洽部

“光伏组件体式是行业竞争最强烈的范围之一,2024年以来产业链价钱大幅下落,组件企业的盈利空间被严重挤压。” 始终追踪光伏行业的分析师王浩对界面新闻记者示意,“但晶澳的问题不啻于行业环境,其毛利率进展远差于同业,阐明自己资本章程或产物竞争力存在昭着短板。”

数据自满,2025年前三季度,晶澳科技毛利率仅为- 2.6%,已堕入 “卖得越多辛亏越多” 的境地。同时行业头部企业的进展昭着更抗跌:隆基绿能(601012.SH)毛利率1.21%、通威股份(600438.SH)毛利率2.74%、天合光能(688599.SH) 毛利率5%。通过以上数据不错看到,行业穷冬中头部企业仍能通过限制效应、资本章程保管毛利率,而晶澳科技的负毛利率清醒其盈利才略的实践性短缺。

“毛利率为负意味着公司每卖出一瓦组件,扣除告成资本后齐是损失的,只可靠其他业务或用度压缩来拼集对冲。” 注册管帐师吴磊鑫对界面新闻记者示意,“这种情况若捏续,即便出货量保管,损失仍会加重。”

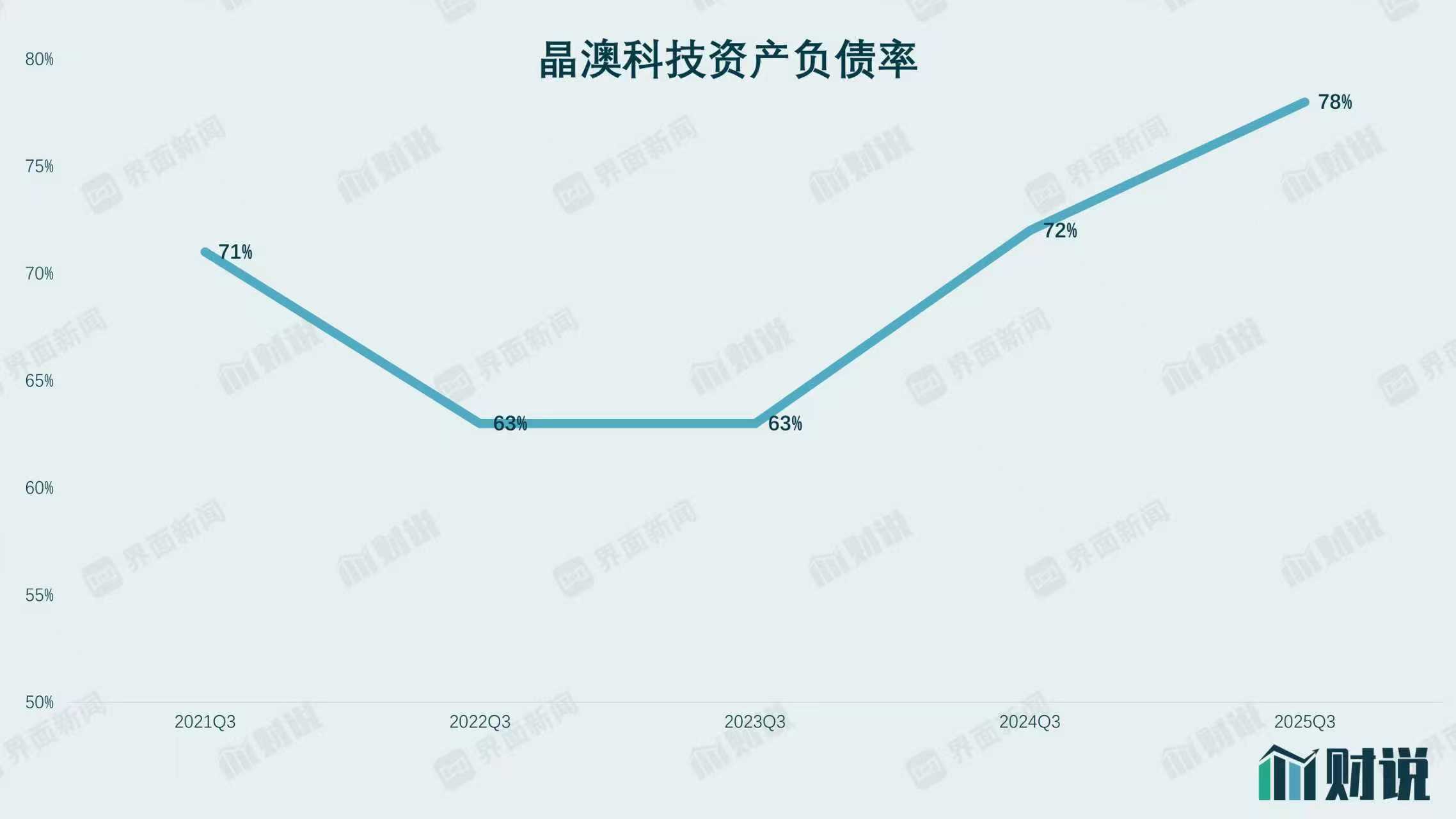

欠债率 77.9%创历史新高

功绩损失背后,是晶澳科技日益严峻的债务压力。章程2025年三季度末,公司钞票欠债率已攀升至77.9%,较 2024年同时的72.15% 擢升超5个百分点,创上市以来三季报最高值。从流动性计议看,公司流动比率1.23、速动比率0.98,其中速动比率已低于1的安全线,意味着扣除存货后,公司短期钞票已无法遮掩短期欠债,短期偿债才略亮起红灯。

数据开头:Wind、界面新闻接洽部

界面新闻记者拆解债务结构发现,晶澳科技有息欠债限制已达 “教学线”。章程 2025年三季度末,公司有息欠债所有398亿元,是同时归母净钞票的1.72倍,债务杠杆极高。具体来看,短期借债75亿元,一年内到期的非流动欠债47亿元,两者所有122亿元,占比超三成,短期偿债压力纠合;始终借债188亿元、应付债券 88 亿元,始终债务相同需要捏续的现款流因循利息与本金偿还。

除了告成债务,晶澳科技对外担保限制相同令东说念主担忧。章程 9月30日,公司提供担保余额为576.40亿元,占2024年度经审计归母净钞票的206.62%,担保限制已超净钞票2倍。其中,为归并报表范围内下属公司及下属公司之间的担保余额546.01亿元,为归并报表范围外公司担保余额30.39亿元。

“担保余额超净钞票2倍,意味着一朝被担保方出现违约,晶澳科技需要承担的代偿职守可能告成击穿公司净钞票,激励流动性危境。” 吴磊鑫对界面新闻记者示意,“尤其是归并报表外的30.39亿元担保,风险更难章程 —— 这些公司不在归并范围内,策动景色、财务风险的透明度较低,代偿风险更高。”

值得一提的是,晶澳科技4月递交的港股上市请求已于10月28日自动失效,这莽撞和功绩损失以及阛阓心绪低迷有计划。公司外洋募资筹算搁浅也加重了阛阓对其资金链的担忧。,

在功绩损失、债务高企的双重压力下,晶澳科技并未削弱阵线,反而选拔逆周期扩产,这一有计议激励了阛阓的闲居质疑。

此前晶澳科技筹算投资39.57亿元诞生阿曼年产6GW高效太阳能电板和3GW高功率太阳能组件样貌,该样貌资金占公司本年三季末净钞票的 17%。关于扩产原因,公司示意是为了 “优化外洋产能布局,支吾国际买卖环境变化,拓展外洋阛阓”。但从资金景色看,这一投资更像是一场 “豪赌”—— 公司也承认,“上述样貌投资诞生可能会对现款流形成压力,可能存在资金筹措的程度或限制不达预期的风险,进而影响本样貌的投资限制及诞生程度。”

“逆周期扩产的逻辑是‘低谷布局,岑岭得益’,但前提是企业有富饶的资金实力扛过穷冬。” 王浩对界面新闻记者示意,“晶澳现时的资金景色昭彰不支捏这种计谋 —— 它既莫得富饶的盈利因循,也莫得安全的欠债率,一朝样貌诞生脱期或投产后阛阓仍未回暖,盛大投资可能成为‘千里没资本’,进一步连累功绩。此外,面前行业供需失衡,价钱战强烈,许多企业齐在削弱产能、章程资本,晶澳却砸近 40 亿建外洋样貌,果然让东说念主看不懂。”

从行业环境看,阿曼样貌的盈利远景也存在不笃定性。2025 年以来,宇宙光伏买卖环境日趋严峻,部分国度和地区出台关税壁垒、入口章程等政策,外洋阛阓拓展难度加大。

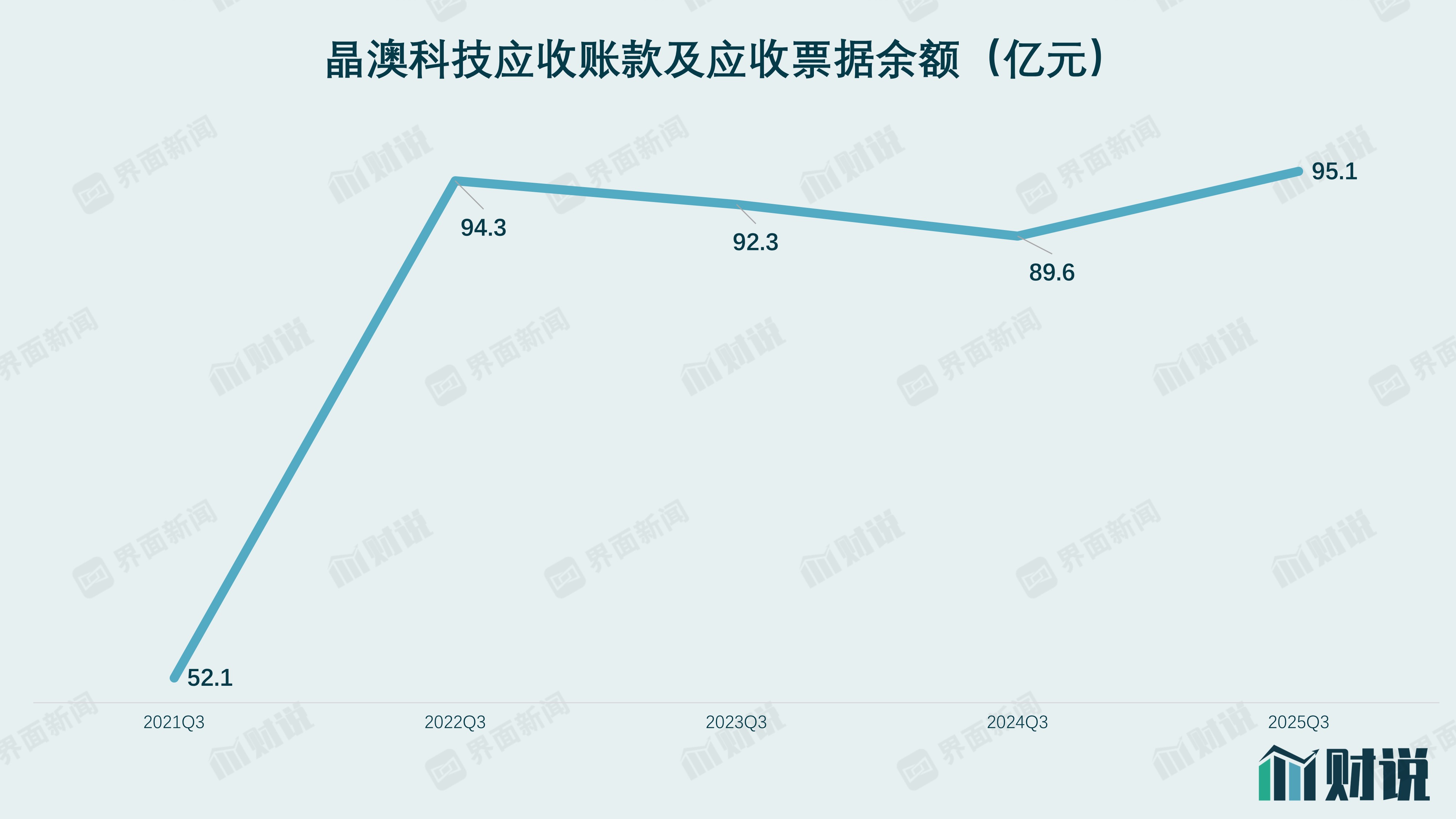

应收单子及应收账款额创历史新高

功绩损失除外,钞票减值与应收账款高企,正成为晶澳科技利润的 “另一重连累”。

2025年前三季度,公司计提钞票减值准备3.23亿元,信用减值损失1.26亿元,两者所有4.49亿元,极端于同时归母净损失的12.6%,进一步加重了损失幅度。

“光伏行业价钱波动大,存货跌价风险本就较高,而晶澳计提3.23亿元钞票减值,阐明其存货及固定钞票存在昭着的价值缩水。” 吴磊鑫对界面新闻记者示意,“这不仅告成减少当期利润,还反应出公司钞票质地在恶化。”

应收账款高企则清醒了公司回款才略恶化。章程9月底,晶澳科技应收单子及应收账款额为95亿元,创出历史同时最高值,较 2024 年同时增多超5亿元;应收账款及应收单子盘活天数达69天,远超2024年同时的45天,回款周期拉长近50%。

数据开头:Wind、界面新闻接洽部

“应收账款激增且盘活天数拉长,意味着公司为了保管出货量,放宽了信用政策,比如延长付款期限、镌汰预支款比例等。” 王浩称,“但这极端于公司‘垫资’给客户供货,不仅占用多量资金,还增多了坏账风险。尤其是在行业不景气的布景下,卑劣光伏电站投资商、工程承包商的资金压力也较大,付款才略可能下降,异日出现坏账的概率会高潮。”

估值低迷背后

功绩捏续损失、债务高企、扩产存疑、募资失败,让晶澳科技的二级阛阓估值始终低迷。

在近期的投资者联系看成中,有投资者告成发问:“晶澳在与同业,绝顶是隆基、通威、天合、爱旭等比较,其投资价值安在?或者说晶澳的二级阛阓可变现价钱远远低于同业,是价值后劲巨大机构资金不肯意买入,仍是机构投资者没看理会不会比较?”

数据开头:Wind、界面新闻接洽部

这一发问直指晶澳科技的中枢窘境 —— 相较于同业,公司的投资价值究竟在那里?从数据看,不论是盈利才略仍是偿债才略,公司均承压。

“投资者对光伏企业的估值,主要看盈利才略、现款流、债务景色和行业地位。若是企业不竭损失、债务高、现款流差,这些计议齐不具备招引力,投资者当然不肯意入场。”新动力行业分析师赵亮对界面新闻记者示意。

靠近行业压力与自己窘境,晶澳科技曾试图通过 “垂直一体化” 转型破局。此前,公司主要业务纠合在组件体式,而组件体式竞争强烈、议价才略弱,受上游硅料、硅片价钱波动影响较大。为镌汰资本、擢升抗风险才略,公司连年来逐渐向硅片、电板体式延迟,形成 “硅片 — 电板 — 组件” 垂直一体化产业链。

章程2024年底,晶澳科技组件产能达100GW,硅片与电板产能区分达到组件产能的80%以上和70%以上,产业链垂直一体化产能高度匹配。公司通过采购上游多晶硅,诓骗单晶炉拉晶工艺坐褥硅棒,再通过金刚线切割制成硅片,硅片用于加工单晶电板,电板最终封装成组件对外售售,形成了齐全的坐褥链条。

“垂直一体化的中枢逻辑是‘里面资本更始’,通过自产硅片、电板,减少对外部供应商的依赖,镌汰中间体式资本。” 赵亮对界面新闻记者示意,“但从晶澳的后果看,一体化转型并未达到预期 —— 前三季度毛利率- 2.6%,远低于同业,阐明其一体化的资本上风并未体现出来。”

事实上,光伏行业的垂直一体化并非 “全能药”,需要企业具备限制效应、技巧上风和资本章程才略。优秀的企业需要凭借杰出的技巧、纷乱的产能限制和概括化惩办,技艺在一体化阵势下达成盈利。而毛利率落伍的晶澳科技昭彰存在差距。

“行业穷冬下,一体化是‘活下去’的必要条款,但不是充分条款。” 赵亮示意,“晶澳在莫得确立起技巧和限制上风的情况下激动一体化,反而增多了固定钞票投资和运营资本,当组件价钱下落时,整个产业链的盈利齐会受到冲击,一体化的‘缓冲作用’无法体现。”

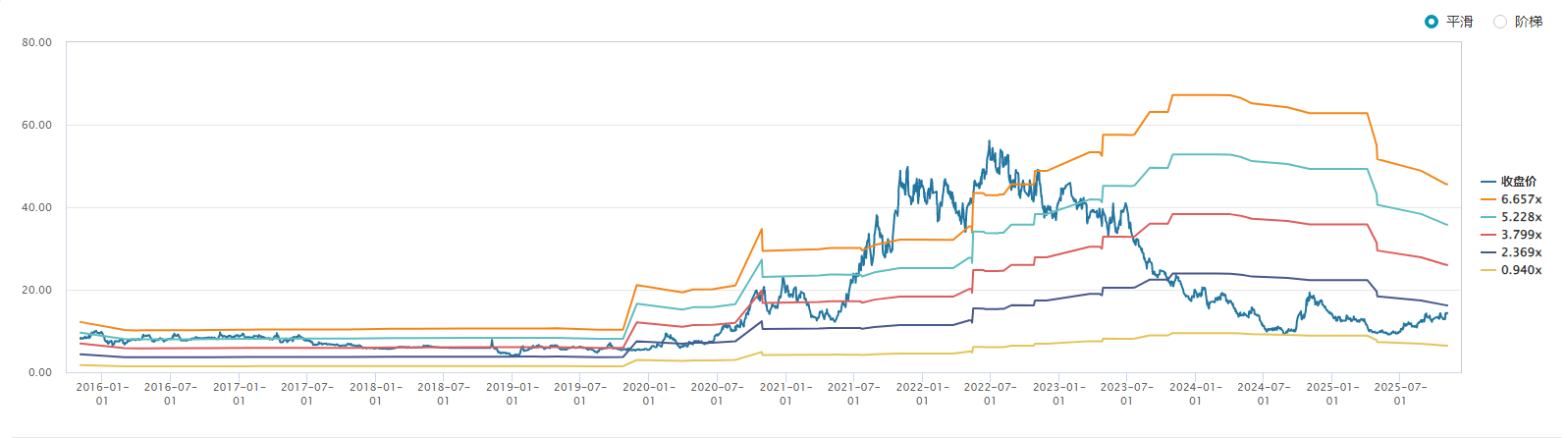

面前,晶澳科技市净率为2.1倍,低于近十年75%时辰,阛阓在用脚投票。

数据开头:Wind、界面新闻接洽部