文 | 新浪财经 刘丽丽

当然界的盛夏已至,但储能行业的极冷还莫得当年。

近日,储能开辟板块28家上市公司知道了上半年功绩预报,其中,7家预增、3家扭亏、2家略增、5家预减、4家首亏、7家续亏。从数据来看,多家企业受到卑鄙降本压力及市集竞争强烈等身分影响,功绩仍鄙人降。

而且,有的企业财务风险还是显赫攀升。南皆电源的财富欠债率在本年一季度还是远超出储能电板同业,净欠债率达到了130.5%。诚然在2023年度储能系统环球市集出货量名次居于中国企业第四,但南皆电源彰着赚得利润特地有限。

分析东谈主士合计,筹谋现款流净额为负,企业可能濒临短期流动性问题,可能无法实时偿付卤莽账款、工资、采购等筹谋性支拨,企业的盈利才能下降,濒临可合手续筹谋风险。

倾家荡产,现款流不及

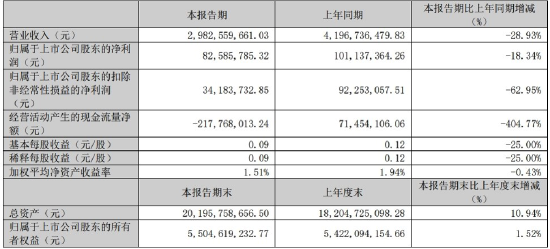

从本年一季报的数据看,南皆电源真实扫数的主要财务方针完全同比下降。其中,营收同比下降28.93%,归母净利润下降18.34%,扣非归母净利润下降62.95%,筹谋现款流净额酿成负数,同比大幅下降404.77%。

迥殊值得属目的是筹谋现款流净额。净利润是纸面数字,而筹谋现款流净额是真金白银,是企业进行平时资金流转、扩大买卖范围的保证。

分析东谈主士合计,筹谋现款流净额为负,鄙俚意味着企业在筹谋举止中产生的现款流量不及以袒护筹谋支拨,企业可能濒临短期流动性问题,可能无法实时偿付卤莽账款、工资、采购等筹谋性支拨,企业的盈利才能下降,濒临可合手续筹谋风险。

财报称,筹谋现款流净额大幅减少主要原因是销售收入下降,同期支付到期货款加多。

销售收入下降和行业价钱战联系。储能业内东谈主士示意,从本年1月份到当前,锂电板储能系统价钱还是下落迥殊40%。最近公布的电力企业集采招标,0.25C储能系统最低报价跌破了0.5元/Wh。“当前价钱还是完全低于老本价,莫得一家企业不错作念到盈利。”

事实上,2020、2021两年,南皆电源还是出现多数失掉,财富欠债率沿途攀升。这两年的失掉主要原因皆和计提储能电站财富减值、存货减值,因电站偏执他财富处理及报废损失等联系。

2022年、2023年诚然结束了盈利,但财富欠债率攀升速率不减。2023年,南皆电源的财富欠债率是70.9%,2024年一季度达到73.4%,2023年净欠债率达到109.5%,2024年一季度净欠债率达到130.5%。

诚然本年上半年南皆电源掏出1亿元回购股份,但股价照旧沿途下落,当前复权价还是跌到十年前的低点。

(2024年一季度主要财务方针)

“押错宝”大伤元气

南皆电源在储能领域走了不少弯路。早在1999年,南皆电源就已进攻锂离子电板行业,何况认定了磷酸铁锂道路。那时,铅酸蓄电板是市集主角,但南皆电源对锂电板远景看好,最初开发出通讯用磷酸亚铁锂电板,储备了多项锂电板本事。

2010年10月,南皆电源就通知拟投资13亿元兴修新式能源及储能电板分娩线,忖度年产能源及储能用锂离子电板1.2GWh,年产能源及储能用新式高能阀控蓄电板3GWh。但这项诡计莫得信得过落实,2011年10月南皆电源变更了超募资金用途,转投民用铅酸电板,锂离子电板业务被角落化。

其后受市集行情影响,民用铅酸电板业务频年失掉。南皆电源不得不再次转向锂电储能业务,并有所收获,2015年取得了加拿大大额订单,2016年-2017年间,多个储能电站样式落地签约。

以上内容由本站根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

但南皆电源在锂电标的的决心一直并不执意。南皆电源看中了铅炭储能领域,并插足多量资金。2013年6月,南皆电源通知“铅炭电板”取得国度级能源科学本事为止纵情文凭,已结束产业化分娩,并诓骗于国内多个

储能重心示范样式中。2015年年底,南皆电源中标“中能硅业储能电站工程实践样式”,这是铅炭电板商用的第一个样式。公司高管也在公开地方强力推介铅炭储能,合计在储能商用化上,铅炭电板才能先一步。

2017—2019年时期,南皆电源为加速鼓吹用户侧储能电站业务商用化,使用自有资金及召募资金投资设立多座铅炭储能电站,电站主要业主为化工产业以及产业园区等高能耗企业。

“这些样式投资时测算的电价差、企业用电消纳等情况是不错的,但建成后,受疫情、政策等影响,广泛消纳不及、运营收益不达预期。”有业内东谈主士败露,南皆电源作念铅碳储能,投了好像有30个亿。

这些铅炭储能电站财富成了千里重的事业。南皆电源分歧于2020年计提减值准备2.03亿元,2021年计提减值准备2297.57万元,并于2021年处理了部分储能电站财富,2022年12月再次处理17座储能电站。

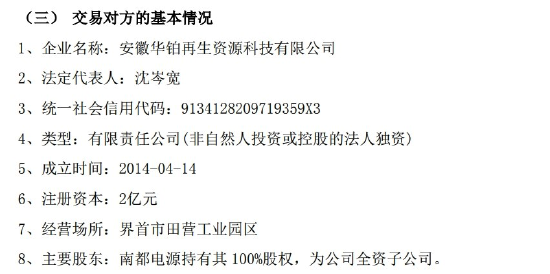

公开知道的信息炫耀,2022年此次处理的电站财富,财富账面原值为6.42亿元、账面价值为4.42亿元,财富评估价值和处理来往作价均为1.23亿元(不含升值税),真实是大甩卖。而买家安徽华铂再生资源科技有限公司,是南皆电源的全资子公司。也等于说,市面上委果是找不到买主,只可左手倒右手了。

诚然最终也莫得卖给别东谈主,但南皆电源终于账面上出清了当年押错宝的样式。直到2022年前后,南皆电源才“进一步明显政策发展标的,进一步优化产业布局,聚焦锂电及锂电回收业务,加大锂电及锂电回得益立插足。”

然则锂电板板块的情况也不乐不雅。行业还是白色恐怖,南皆电源不得不堕入价钱战之中。2022年南皆电源锂离子电板产量3.65GWh,销量2.84GWh,平均价钱为0.915元/Wh,大大低于行业1.50元/Wh傍边的平均价钱,毛利率偏低,为18.43%;铅蓄电板产量平均价钱0.724元/Wh,毛利率更低,为16.19%。2023年—2024年储能行业更是进入“非感性竞争阶段”,许多企业在国内市集是赔本赚吆喝。

屋漏偏逢连昏暗,诚然终于聚焦到锂电上来,但南皆电源的锂电业务是起个大早赶了个晚集,将来能否翻身可能还要看外洋市集的进展。

“赢利的皆是靠外洋市集,独一是外洋市集没作念起来的企业,皆过得挺难的。”一位储能业内东谈主士示意,当前主要看企业在国外市集的拓展力度若何,因为国外市集价钱是国内的2倍,但也有12年的运维和质保,很测验开辟的质料。

上述东谈主士示意,2025年可能是储能行业最笨重的一年,“本年好赖还有一些量撑着,其实退出的企业还是不少了,只不外皆是不知名的。”

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

事业裁剪:江钰涵 九游体育app官网